")

")

")

返回

顶部

新疆分所姜玉勇;无形资产在企业绩效评价中的贡献(小姜)

- 分类:内部新闻

- 作者:

- 来源:

- 发布时间:2013-11-21 14:52

- 访问量:

【概要描述】传统的企业绩效评价体系比较看重财务层面的数据,而常常忽视非财务指标的使用,缺少对企业未来业绩的预测,使企业的战略目标得不到体现。后来的研究者在传统评价体系的基础上增加了一些非财务指标和柔性指标,但是,他们仍然忽略了一个重要问题:在企业现有的财务报表中,无形资产的内容几乎得不到体现。我们不得不产生疑问,这种不反映无形资产的财务报表准确吗?可以真实地反映企业的经营

新疆分所姜玉勇;无形资产在企业绩效评价中的贡献(小姜)

【概要描述】传统的企业绩效评价体系比较看重财务层面的数据,而常常忽视非财务指标的使用,缺少对企业未来业绩的预测,使企业的战略目标得不到体现。后来的研究者在传统评价体系的基础上增加了一些非财务指标和柔性指标,但是,他们仍然忽略了一个重要问题:在企业现有的财务报表中,无形资产的内容几乎得不到体现。我们不得不产生疑问,这种不反映无形资产的财务报表准确吗?可以真实地反映企业的经营

- 分类:内部新闻

- 作者:

- 来源:

- 发布时间:2013-11-21 14:52

- 访问量:

中天运会计师事务所新疆分所 姜玉勇

传统的企业绩效评价体系比较看重财务层面的数据,而常常忽视非财务指标的使用,缺少对企业未来业绩的预测,使企业的战略目标得不到体现。后来的研究者在传统评价体系的基础上增加了一些非财务指标和柔性指标,但是,他们仍然忽略了一个重要问题:在企业现有的财务报表中,无形资产的内容几乎得不到体现。我们不得不产生疑问,这种不反映无形资产的财务报表准确吗?可以真实地反映企业的经营绩效吗?

让我们通过一个案例进行说明。

C市某微电子企业是国内一家集团公司的子公司,主要从事集成电路芯片开发、生产和销售,产品定位为国内外市场旺销的集成电路芯片。公司拥有某芯片生产线两条,有成熟稳定的工艺技术、精良的工艺设备和实力雄厚的技术团队。企业在经营期间十分重视知识产权的培育和投入,申请了50余项专利,研发成功10余项非专利技术,培养和吸纳了包括研发团队的一大批高级人才,拥有比较稳定的客户300余家。该企业自成立之日起一直被C市评为高新技术企业。然而,由于种种原因,该企业自成立之日起一直处于亏损状态。我们对该企业的财务报表进行了分析,发现其报表中无形资产的数字为零。

在这种情形下,如果以传统的绩效评价方式对企业的经营业绩进行考核,无疑是不合适的。该报表隐含着这样一种暗示,企业多年的经营仅限于报表中的数字,而不存在其他的贡献。我们认为,该企业遗漏了一项重要的贡献,即无形资产的贡献。为了说明这一点,我们不妨做如下假设:假设公司的报表是完全真实的,不存在任何虚假的成分;假设公司的报表数据是完整的,没有遗漏任何资产和负债;假设公司的利润均是表内资产贡献的,不存在来自于其他任何方面的贡献;假设任何表外资产的剥离均对公司未来的利润不产生任何影响。经过分析之后,以上假设很容易被拒绝:报表中未反映任何无形资产,如专利技术、非专利技术、商标权、营销网络、管理类无形资产等,即这些无形资产未对公司的利润产生任何贡献,可以完全剥离;在仅有有形资产的情况下,即使没有任何营销网络、管理团队、商标或者品牌效应,也可以取得和原来等同的利润。事实上,如果缺少如上无形资产基础,企业根本无法运营。

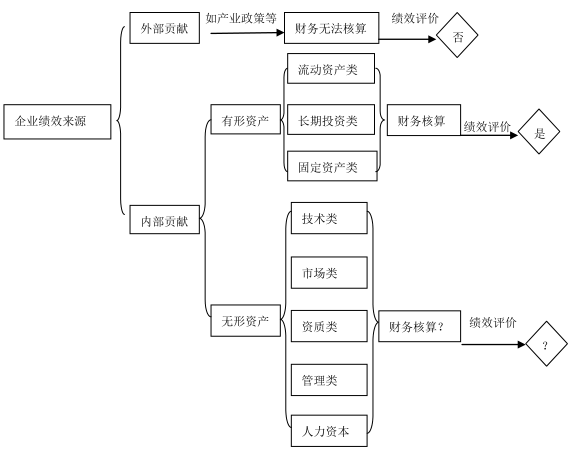

为了说明无形资产对企业绩效的贡献,我们可以从企业绩效的来源进行分析。企业绩效的来源可以由下图表示:

企业绩效贡献结构图

本结构图的思路是:要评价企业的绩效,应该从企业绩效的来源出发,研究哪些因素贡献了企业绩效。企业的绩效来源于两个方面,外部贡献和内部贡献。其中,外部贡献如产业政策、发展机遇等虽然功不可没,但是由于这些因素非企业所能控制,也不属于企业所有,不能列入企业的资源。企业无法将外部贡献计入财务报表中核算,当然也不能列入绩效评价的范围。由此,我们研究的重点落在内部贡献层面。企业绩效的内部贡献主要来自于企业拥有的有形资产和无形资产。一般情形下,有形资产已全部计入企业的财务报表中,其为企业绩效带来的贡献可以进入绩效评价体系。但是无形资产则不同,由于企业会计准则的种种严苛限制,可以直接计入财务报表的无形资产极少。除外购的无形资产、个别满足条件的研发费用等可以计入外,大量的无形资产如市场类无形资产、资质类无形资产、管理类无形资产、人力资本类无形资产都在企业的账外循环,无法纳入财务核算体系,当然也无法进入绩效评价体系。前人在研究绩效评价体系时无疑已经意识到这一问题,提出构建非财务评价指标、柔性评价指标等正是基于这一问题的对策,但尚未从根本上解决把无形资产的贡献纳入绩效评价体系的难题。

无形资产没有纳入企业的财务核算体系的原因有多种,如会计原则的限制与无形资产弱化效应。2006年颁布的《企业会计准则第6号—无形资产》中对无形资产的确认和计量做出了非常严格的规定,将企业的研发支出分成两个阶段。即研究阶段和开发阶段,研究阶段的支出一律归入当期损益,开发阶段的支出在同时符合5项条件的情况下可以确认为无形资产,予以资本化。会计原则的严格限制无疑使知识产权的形成大大弱化了。多数用于无形资产的开发支出由于无法满足资本化的要求予以费用化,往往造成企业账面无形资产为零的情况,这也是对企业的无形资产进行评估或清产核资后大幅增值的主要原因。

无形资产弱化现象的分析可以从多种途径进行,比如广告费用的支出与品牌效应或商标权无形资产的形成。有学者进行了广告支出与企业价值的关系研究,他们提供了早期的证据,表明可以用广告强度来衡量产品区分度和进入壁垒,他们还发现公司利润率和广告强度之间有持续的关系。由于广告费用的投入对企业利润的实现有一定的延迟效应,即不太可能取得立竿见影的效果,但是在网络应用非常发达的今天,可以采取多种方式进行广告效应的考核,如采用点击率考核,而不是销售收入的实现。企业财务在实际操作中,往往把可以形成无形资产的广告费用边缘化和模糊化了。

会计准则对无形资产计量条件的规定也存在某些瑕疵,如企业自身研发的专利技术或非专利技术可能由于种种限制未能计入公司的无形资产价值中,但是如果企业采取委托研发或直接购买的方式取得无形资产,则可以顺理成章的计入财务报表中,同样的支出和同样的目的,结果却大相径庭。

为了使企业的绩效得到公平、公正的评价,必须把企业无形资产的贡献测算出来,具体测算的方法和无形资产的评估类似。首先,应该对企业的无形资产进行清产核资,判断企业有哪些无形资产,它们对企业的贡献份额是多少?判断无形资产贡献份额是个十分棘手的工作,可以采用调查问卷的方式让企业的管理层填写,用层次分析法的方式计算。对其价值的测算一般可以采用现金流收益法进行,而采用成本法和市场法的较少,一是由于成本法不能真实地反映无形资产的价值,二是国内无形资产市场还不完善,比较难以取得合适的案例。

相关资讯

")

")