")

")

")

返回

顶部

张庆龙:会计跨界引爆行业革命

- 分类:内部新闻

- 作者:

- 来源:

- 发布时间:2018-05-08 11:12

- 访问量:

【概要描述】“互联网+会计的跨界融合,引爆着一场会计行业深刻的革命。”5月4日,北京国家会计学院张庆龙教授在中天运2018年合伙人培训班上做出上述判断。 会计从静态转向动态 在张庆龙看来,依托于云计算、大数据、物联网、移动互联网等新兴技术,会计信息在储存、传递、集成和应用上都产生了爆炸式的增长,助推了会计工作由传统静态的财务会计模式向动态先进的管理会计模式转变,会计的管理职能得到

张庆龙:会计跨界引爆行业革命

【概要描述】“互联网+会计的跨界融合,引爆着一场会计行业深刻的革命。”5月4日,北京国家会计学院张庆龙教授在中天运2018年合伙人培训班上做出上述判断。 会计从静态转向动态 在张庆龙看来,依托于云计算、大数据、物联网、移动互联网等新兴技术,会计信息在储存、传递、集成和应用上都产生了爆炸式的增长,助推了会计工作由传统静态的财务会计模式向动态先进的管理会计模式转变,会计的管理职能得到

- 分类:内部新闻

- 作者:

- 来源:

- 发布时间:2018-05-08 11:12

- 访问量:

“互联网+会计的跨界融合,引爆着一场会计行业深刻的革命。”5月4日,北京国家会计学院张庆龙教授在中天运2018年合伙人培训班上做出上述判断。

会计从静态转向动态

在张庆龙看来,依托于云计算、大数据、物联网、移动互联网等新兴技术,会计信息在储存、传递、集成和应用上都产生了爆炸式的增长,助推了会计工作由传统静态的财务会计模式向动态先进的管理会计模式转变,会计的管理职能得到充分发挥,会计作为控制系统的本质特性日益突出。

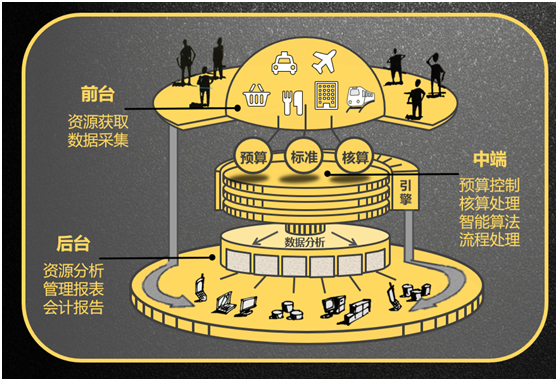

从企业实践情况来看,“互联网+”已经成为管理会计理念与方法落地的“利器”,是预算系统、平衡计分卡系统、经济增加值系统、作业成本管理系统等管理会计信息系统落地的重要支撑。传统工业经济时代的管理会计是基于静态预算进行反馈、控制和评价的机械体系。互联网+时代的管理会计会转变成根据环境变化,进行滚动预测和计划,提供实时决策支持、柔性优化资源、持续改进绩效的有机体系。

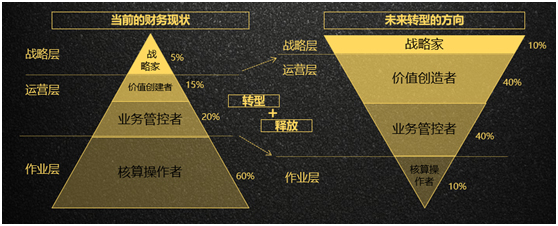

此外,基于互联网技术的财务共享服务中心建设,它将普通的财会人员从繁琐的记账、算账等低附加值的会计核算中解放出来,有利于具有潜力和更高级别的财务人员将精力集中投入到企业的战略决策、投融资分析、经营管理、绩效评价等领域,有效降低财务成本,取得更多管理与控制效益。

张庆龙说,相比传统产业而言,互联网产业犹如一个灯塔或和路标,给中国经济的各行各业提供路径转型的可能性。会计行业也不例外。受信息技术的影响,传统会计的信息传递、集成存在着及时性不足、集成性差、真实性不足、管控能力差等突出问题,难以真正发挥会计的动态实时预测分析、决策支撑、绩效管理等功能,使得传统会计功能日益显得封闭与僵化。

会计人员需要跨界

“互联网+”是以互联网平台为基础,利用信息通信技术(包括移动互联网、云计算、大数据等技术)与各行业的跨界融合,推动产业转型升级,并不断创造出新产品、新业务与新模式,构建连接一切的新生态。

张庆龙呼唤会计人员不要固步自封,自娱自乐,要进行跨界学习。所谓跨界,是“互联网+”思维的普遍产物,是互联网精神的体现。跨界是用外行人的思维干内行人的事,让外行人赚内行人的钱。因为跨界者不会被既有的条条框框所束缚,往往拥有与内行人不一样的思维和理念。当不同理念和不同行业相互进行合作和融合,未来就可能会碰撞出不一样的火花,产生新的生产力,带来新的契机和增长点。跨界成功的标志,就是要实现互联网对传统行业进行的渗透和融合,创造新的反战生态和整体机遇。互联网金融的异军突起,正是 “互联网+”的特征和要求——跨界融合。互联网金融就是要通过融合实现创新,通过融合发现价值,通过融合提升效能和竞争力。支付宝、易宝支付、财付通等第三方支付工具的创新力度成为互联网金融不断发展的重要推手。

在互联网像空气和水一样渗透到各行各业的今天,会计与互联网的融合已势不可挡。会计进入“互联网+”时代,会计服务是核心,本质是互联网,会计服务和互联网密不可分,互联网与会计的跨界融合共同构建了会计服务新的生态体系。

在“互联网+”时代,互联网的互通互联让会计服务资源能够有机会流动起来,解决会计服务资源闲置的问题。在“互联网+”时代,会计人员可在一个开放的会计服务网络平台上处理各项财务会计事项,从根本上改变过去会计人员独立和封闭的工作单元,可进行网上编制财务报表、财务审批、在线更新财务制度、在线服务支持、在线资金调度、在线咨询等。在这种情况下,会计服务实行众包模式就成为可能,这也正是“互联网+”开源、开放、共创、共享思维的体现。

众包是互联网环境下的一种重要生产组织方式,它通过有效利用资源的闲置产能,有效配置资源,形成一种分散而又分享的一种经济形态。如国外的Uber和国内的滴滴打车,都利用了社会上闲置的汽车资源,将这些资源整合到出租市场上,让闲置的资源得以利用,让未满足的打车需求得以弥补。

会计服务众包模式就是在互联网技术不断发展的前提下,通过会计服务在线平台引入持有会计证和其他会计资格证书的人员,完成注册、认证、考试及接单。当这些通过注册、认证、考试的会计人员只要有空闲的时间,有一台电脑、有一根网线(或无线)、或者APP,就可以随时随地想工作就工作,而他们的工作场景也将呈现多样化。可能在温馨的家里,在高档的酒店里,在嘈杂的咖啡厅里,也可能行走在地铁上……。在众包模式下,以往由于财务工作特有的业务量不均衡而导致的人员配置矛盾得到解决,提高了全社会会计服务资源使用的灵活性和效率性。可以说,会计核算众包模式的出现,也将迎来属于财务人员的“滴滴时代”,“滴滴财务”将引爆会计服务模式的革命!

“云会计”畅想未来

赋予“互联网+”后,会计资源从线下走到线上,由相对独立走向了资源共享,会计的内部服务功能也发展成了互联网的“众创空间”。由此也产生了一些诸如“云会计”、“互联网代理记账公司”、“网络会计事务所”、“在线财务管理咨询”、“云会计与云审计”等第三方会计审计服务。

在大变革的“互联网+”时代,会计行业应主要着眼于客户价值的提升,通过提高用户的便利性,让用户随时随地享受到贴身的会计服务,增强用户的会计服务体验,并实现信息流从信息到大数据的转化,从而实现对财税数据价值的深度挖掘。互联网+以云技术为推手,将人和人之间,人与机器间的数据统一推到云上,用云技术作为支撑,通过建模和分析实现会计数据的精准结果,形成信息,发挥各种决策的经济效益性。

现代工业革命未来最大的特征是所谓的智能化,即做人工智能和机器人。智能化带来的不仅是观念的转变,更重要是已经付诸于实践。在财务管理的实践中,我们将能够看到越来越多的智能化应用场景。这些场景的落地,也让财务管理能力不断的升级。一段时间,财务机器人的出现引发了财务人员的恐慌。应该认识到,这时的财务机器人并非严格意义上的智能化,而更类似于脚本自动化的概念。目前的财务机器人仅做到了机器流程自动化(RPA),距离真正的智能化还很遥远。RPA与智能化业务流程自动化(IPA)应用的最大区别在于,RPA应用的实现基础依然是传统的流程规则的明确,而真正智能化应用的实现基础将会是机器的自我学习、自我认知能力。RPA是通过模拟人工作业的方式,将一些无法通过系统集成的系统手工操作进行自动化的处理,以替代高频、重复、长时间且附加值低的人工操作。例如,发票校验、表单处理、数据倒入和对账业务。它可以降低财务运营成本、提高财务运营效率,降低操作风险。RPA可以根据设定规则和框架进行大量决策,并以完全相同的方式执行每次任务。未来RPA的工作还可能替代财务共享服务中心的简单劳动,使得财务共享服务中心进一步升级改造。此时,财务共享服务中心又将在此基础上迈向未来更高级别的未来,更加充分发挥着他的“共享”与“服务”的理念。

未来已来,将至已至。快速变化的未来最根本的特质就是要摧毁所有的僵化与固执。作为财务人员,无论是否做好准备,互联网所带来的变化都不会以你的意志为转移。身处于这个时代的财务人员只能面对挑战,而不能成为旁观者和侥幸者,任何的不变与固执,都会在瞬间被淘汰。当然,我们也必须认识到,互联网+本身不是一场革命,但它可以引爆一场革命,互联网+会对会计革命起到引爆效应。

相关资讯

")

")