")

")

")

返回

顶部

化解困境 迎难而上

- 分类:内部新闻

- 作者:

- 来源:

- 发布时间:2020-08-05 16:01

- 访问量:

【概要描述】新冠肺炎疫情让新疆再次按下暂停键,为响应政府全员居家抗疫的号召,共同打赢这场新冠肺炎阻击战,中天运会计师事务所新疆分所(以下简称中天运新疆分所)全体员工居家抗疫期间停工不停学,办公、充电两不误,随时为复工复产做好各项准备。

化解困境 迎难而上

【概要描述】新冠肺炎疫情让新疆再次按下暂停键,为响应政府全员居家抗疫的号召,共同打赢这场新冠肺炎阻击战,中天运会计师事务所新疆分所(以下简称中天运新疆分所)全体员工居家抗疫期间停工不停学,办公、充电两不误,随时为复工复产做好各项准备。

- 分类:内部新闻

- 作者:

- 来源:

- 发布时间:2020-08-05 16:01

- 访问量:

——中天运新疆分所居家抗疫,办公、充电两不误

新冠肺炎疫情让新疆再次按下暂停键,为响应政府全员居家抗疫的号召,共同打赢这场新冠肺炎阻击战,中天运会计师事务所新疆分所(以下简称中天运新疆分所)全体员工居家抗疫期间停工不停学,办公、充电两不误,随时为复工复产做好各项准备。

在居家抗疫期间,中天运新疆分所的全体员工一方面通过现代互联网等技术手段开展居家办公,将疫情对各项业务的影响降到最低,并和客户架起团结互助的桥梁,一起同心抗疫,共克时艰。

另一方面,为了有效利用这段空余时间,中天运新疆分所通过钉钉直播开设了线上课堂,邀请到各事业部相关负责人为全体员工展开职业培训,受到员工们的热烈欢迎,达到了企业和员工双赢的目的。

7月29日20时,首期线上培训课正式开讲,财税事业部负责人孙文静老师带来了题为《疫情期间的税收政策》的课程。在当天的直播课堂上,孙文静老师将疫情期间所有的税收相关政策进行了总结和梳理,并对具体条款进行分析解读。这些干货满满的分享,也得到了全体员工们的一直好评。

随后,中天运新疆分所质量总审脱辉老师也为全体员工授课,课题为《质量控制复核及注意事项》的专业培训。

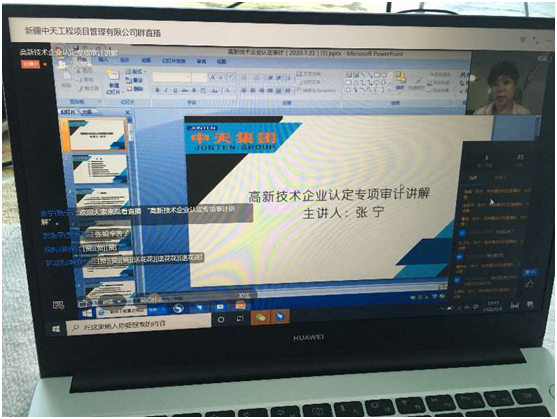

审计一部张宁老师为全体员工授课,课题为《高新技术企业认定专项审计讲解》

审计四部曹瑢老师为大家授课,课题为《财务报表解读和报表间勾稽关系》。

此次线上培训共计七堂专业课程,内容涉及到财税、审计、造价等方面,各位主讲人运用自己多年的从业经验为大家做深入浅出的讲解和梳理,课后还针对细节问题进行互动和交流,大家都表示平时工作繁忙,很难有时间接受这样系统的培训,而此次利用居家时间进行的培训,课程专业性、实用性都很强,为后期复工复产时大家开展相关工作打下了坚实的基础,真正做到了停工不停学,居家办公、充电两不误。

此外,此次新冠肺炎疫情以来,中天运新疆分所全体员工积极主动配合居家隔离,多位员工还报名参加居住地的志愿者服务,为抗疫做出自己的贡献,彰显民营企业的社会责任担当。

中天运会计师事务所新疆分所质量总审脱辉老师授课中

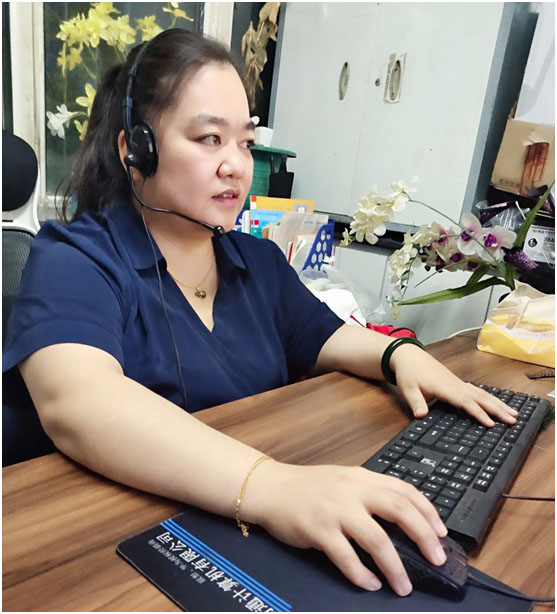

财税事业部负责人孙文静在给员工授课

审计事业四部负责人曹瑢授课中

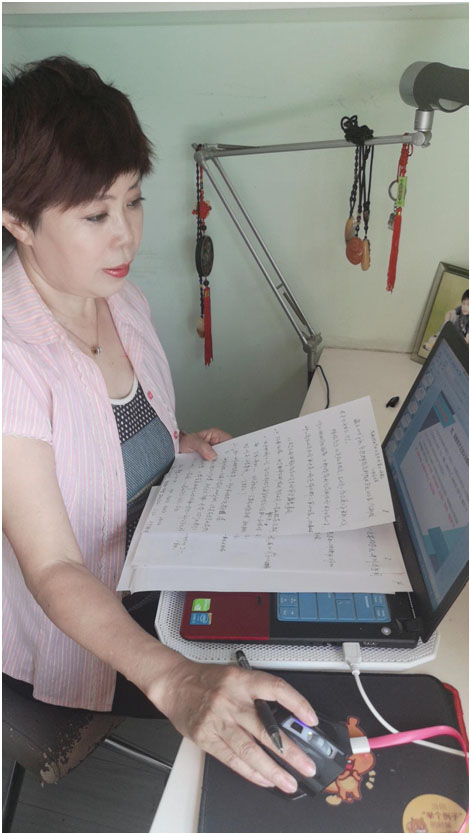

审计一部张宁授课中

审计一部张宁授课中

相关资讯

")

")